Desde el 1 de enero de 2023, se ha implementado un nuevo tributo en España: el Impuesto sobre Envases de Plástico no Reutilizables. Este impuesto es una tasa que figura en la Ley de Residuos y Suelos Contaminados para una Economía Circular, aprobada en abril 2022.

El propósito de este impuesto es doble: prevenir la generación de residuos de envases de plástico no reutilizables y promover el reciclaje de residuos plásticos, contribuyendo así a la economía circular de este material. En este artículo, te ofrecemos una explicación detallada de su alcance y cómo afecta a las empresas en España.

¿Qué implica el Impuesto sobre Envases de Plástico no Reutilizables y a qué productos afecta?

Este impuesto, de carácter indirecto, se aplica a la utilización de envases no reutilizables que contienen plástico en el territorio español. Estos envases se utilizan para proteger, manipular, distribuir o presentar productos. No se gravan los envases diseñados para contener, sostener o preservar el producto durante todo su ciclo de vida. Por ejemplo, no están sujetos a este impuesto las cápsulas de plástico del café, el envoltorio plástico del detergente para lavavajillas, el tóner de plástico de una impresora o el ambientador de plástico.

El impuesto también resulta de aplicación a productos plásticos semielaborados destinados a la fabricación de envases y productos que contienen plástico para facilitar su cierre, comercialización o presentación, como tapones, film y envolturas. Además, abarca a diferentes tipos de envases, como envases de venta o primarios, envases colectivos y envases de transporte o terciarios.

Un envase no reutilizable es aquel que no está diseñado ni comercializado para tener múltiples ciclos de vida y no puede ser rellenado o reutilizado con la misma finalidad para la que fue creado varias veces.

Resumiendo, este impuesto se aplica a varios tipos de productos:

- Envases no reutilizables que contienen plástico.

- Productos plásticos semielaborados utilizados en la fabricación de envases (preformas, láminas de termoplástico, etc.).

- Productos de plástico que permiten el cierre, comercialización o presentación de envases, como tapones, film plástico, envoltorios, etc.

Lista de productos sujetos al impuesto sobre envases de plástico

Este impuesto grava envases como las cajas de plástico utilizadas para contener un pequeño número de productos, vasos de plástico, rollos de embalaje y la parte no reciclable de envases de plástico reciclables. También se aplica a productos de un solo uso con la misma finalidad, como sobres de aceite, salsas, kétchup y otros productos similares. A continuación te presentamos ejemplos de productos a los que se aplica este impuesto:

- Aplicadores de productos cosméticos (cepillos de rímel que forman parte del cierre del envase).

- Bandejas para contener y proteger alimentos, como las utilizadas para loncheados, comida preparada, fruta, carne y pescado.

- Blíster, cajas, estuches y similares que contengan un único producto o surtido de productos.

- Bolsas de congelación de alimentos.

- Bolsas para envasado al vacío.

- Botellas, bidones y garrafas, como las utilizadas para productos de higiene, productos industriales y alimentos, diseñadas para un solo uso, incluso si pueden rellenarse y reutilizarse.

- Botes de productos de droguería, de papelería y de alimentación.

- Bridas, grapas, pinzas y elementos de sujeción que formen parte de un envase.

- Cajas, cuñas o bandejas para comidas rápidas, take-away o productos de alimentación.

- Cajas de poliestireno para proteger alimentos u otros productos.

- Cápsulas para máquinas distribuidoras de bebidas, como café, cacao y leche, que quedan vacías después de su uso.

- Carretes de hilo de coser y de pescar, así como contenedores o separadores de productos de papelería, perfumería y alimentación.

- Cubiertos desechables que se presentan unidos a un envase.

- Dispensadores de productos de droguería o perfumería, como toallitas húmedas, cacitos de detergente y hilo dental.

- Dispositivos de dosificación que forman parte del cierre de envases de detergentes, productos de higiene y otros productos.

- Ejes porta CD vendidos con los CD, pero no destinados al almacenamiento.

- Envases monodosis para productos alimenticios, productos de droguería o perfumería y muestras con fines publicitarios.

- Envoltorios para caramelos, helados, chocolatinas y otros productos.

- Estuches no reutilizables, como porta lentillas y de minas.

- Film utilizado para contener, proteger, manipular o entregar bienes o productos, como el film de uso alimentario y el utilizado para envolver libros, revistas, colonias, maletas y flores.

- Macetas destinadas únicamente a la venta y el transporte de plantas, no para que la planta permanezca en ellas durante su vida.

- Mallas o redes, como las utilizadas para frutas o juguetes.

- Pajitas de bebidas que se presentan unidas a un envase.

- Tapas y tapones de envases, ya sea de plástico o de otro material, siempre que el envase sea no reutilizable.

- Tetrabriks.

- Vajilla de plástico desechable, como platos, vasos, jarras, tazas y copas.

- Anillas de plástico que agrupan unidades de un pack, como las de latas de bebidas.

- Cinta y film para embalaje.

- Film para presentar todo tipo de productos que forman agrupaciones de unidades de venta o envases colectivos, como el que recubre los cartones de cigarrillos o conforma los packs de botellas de agua mineral.

- Film protector de burbujas que envuelve varias unidades de venta, incluso puede ser un envase primario.

Productos excluidos del impuesto al plástico

Por otro lado, hay productos que quedan exentos de este impuesto sobre envases de plástico:

- Ambientadores que se desechan junto con el producto usado.

- Bolígrafos.

- Bolsas de basura.

- Bolsas de gel de sílice.

- Bolsas de té.

- Cápsulas de café que se desechan con el café usado.

- Cartuchos para impresoras.

- Cubiertos desechables.

- Encendedores.

¿Quién asume el costo del Impuesto sobre Envases de Plástico no Reutilizables?

El impuesto es responsabilidad de los fabricantes, importadores y adquirientes intracomunitarios de estos productos. Además, se grava la tenencia irregular de estos productos.

Fuente: Aceta Legal («El nuevo impuesto especial sobre envases de plástico no reutilizables – 29/11/2022»)

La base imponible del impuesto se establece en función de la cantidad de plástico no reciclado, expresada en kilogramos, que se encuentra en los productos sujetos al impuesto.

El tipo impositivo aplicable es de 0,45 euros por kilogramo de plástico no reciclado contenido en los productos sujetos al impuesto. Cuando un producto sujeto al impuesto está compuesto de plástico y otros materiales, solo se grava el plástico no reciclado contenido en ese producto.

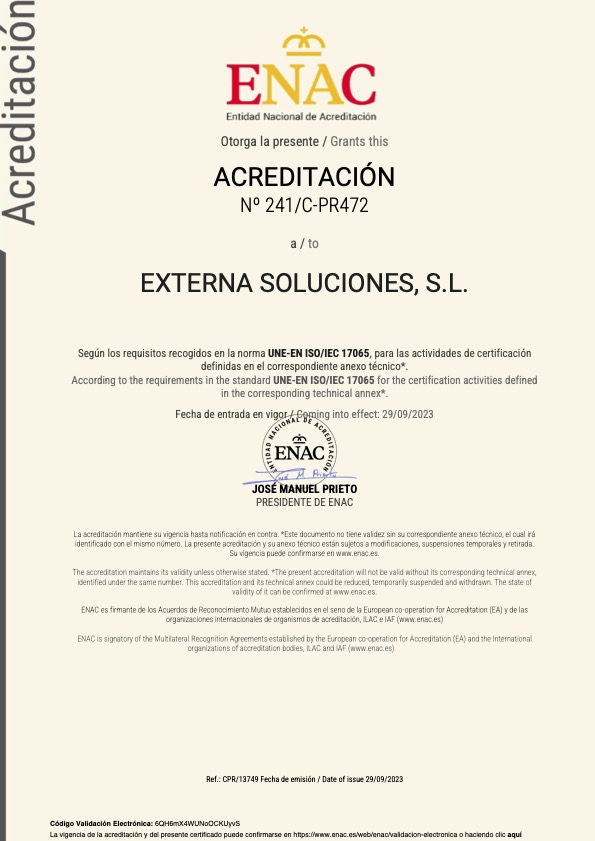

La cantidad de plástico reciclado en los productos sujetos al impuesto debe ser certificada por una entidad debidamente acreditada para emitir certificación al amparo de la norma UNE-EN 15343:2008 «Plásticos. Plásticos reciclados. Trazabilidad y evaluación de conformidad del reciclado de plásticos y contenido en reciclado» o las normas que las sustituyan.

EXTERNA es una Entidad de Certificación Acreditada por ENAC para la certificación al amparo de la norma UNE-EN 15343:2008 «Plásticos. Plásticos reciclados. Trazabilidad y evaluación de conformidad del reciclado de plásticos y contenido en reciclado»

Productos exentos del impuesto al plástico

Productos exentos del impuesto al plástico

La norma establece exenciones para envases no reutilizables que contienen plástico cuando se destinan a funciones médicas, como medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario o residuos peligrosos de origen sanitario.

Impacto en los consumidores

Aunque el impuesto es indirecto, se espera que los fabricantes finalmente trasladen su coste al precio final de sus productos, lo que podría resultar en un aumento del precio del producto final para el consumidor. Algunos expertos temen que este efecto pueda contrarrestar la reducción del IVA aprobada para ciertos productos. La Federación Española de Industrias de Alimentación y Bebidas (FIAB) estima que el impuesto tendrá un impacto de 690 millones de euros en las empresas.

Este nuevo Impuesto sobre Envases de Plástico no Reutilizables representa un cambio significativo en el panorama fiscal para las empresas en España, y es importante que las organizaciones estén al tanto de sus implicaciones y cumplan con sus obligaciones fiscales correspondientes. Además, la promoción del reciclaje y la reducción de residuos plásticos son objetivos clave en la lucha contra la contaminación y el cambio climático.

Canal de consultas

La Agencia Tributaria ha puesto a disposición de los contribuyentes, que incluyen fabricantes, importadores o adquirentes intracomunitarios, un informador del Impuesto Especial sobre Envases de Plástico no Reutilizables. Puede acceder a él en el siguiente enlace: Agencia Tributaria

Contacta con nosotros

Si tu organización está sujeta al impuesto al plástico y necesitas contar con una Entidad Acreditada por ENAC por la UNE-EN 15343:2008 puedes contar con EXTERNA para conseguir tu certificado Acreditado para reducir la tasa del impuesto a liquidar. Puedes contactar con nosotros en www.externa.es o bien en nuestro correo electrónico info@externa.es

Estaremos encantados de ayudarte.